Blog | Baumgartner Capital | SFO, Venture Capital, Private Equity & Advisory

WIR SINDVertrauenswürdigZuverlässig BelastbarSelbstbewusstVisionärFurchtlosSmartSchnellBaumgartner Capital

EIN PAAR DINGE, DIE SIE WISSEN SOLLTENUNSER BLOG

Inhaltsverzeichnis

- LÄNDER MIT STÄRKEREN WÄHRUNGEN

- SOLIDES GELD — «SOUND MONEY»

- WARUM GOLD SOLIDES GELD IST

- WARUM SILBER EIN HYBRID IST: ROHSTOFF UND WERTSPEICHER

- HISTORISCHE POSITION DES FÜRSTENHAUSES VON UND ZU LIECHTENSTEIN ZU EINER GOLDGEDECKTEN WÄHRUNG

- LIECHTENSTEIN WIRD 191. MITGLIED DES IWF

- DAS VERSTECKTE GOLDVERBOT: WIE DER IWF DEN GOLDSTANDARD ÜBER ARTIKEL IV (2B) SEINER STATUTEN AUSSCHLIESST

- DER IWF WARNT – ABER WEN EIGENTLICH?

- PHYSISCHE AUSLIEFERUNGSFÄHIGKEIT IM GOLD-FUTURES-MARKT

2020

WÄHRUNGEN

Kai Baumgartner

LÄNDER MIT STÄRKEREN WÄHRUNGEN

Länder mit stärkeren Währungen und weniger interventionistischen Wirtschaftspolitiken bieten attraktivere Bedingungen für Risikokapitalinvestoren, die auf langfristige Stabilität und Markttransparenz angewiesen sind – insbesondere im Vergleich zur Eurozone und Deutschland.

Wir investieren auch in alternative Systeme zur Werterhaltung und -speicherung im Einklang mit der Sound-Money-Bewegung, darunter Gold, Bitcoin und andere monetäre Vermögenswerte, die den Grundsätzen einer soliden Geldpolitik entsprechen.

Die anhaltend hohe Inflation in der Eurozone, die durch eine expansive Fiskal- und Geldpolitik noch verstärkt wird, hat das Vertrauen in den Euro als stabile Währung untergraben und das Verlustrisiko für langfristige Investitionen erhöht. Die steigende Staatsverschuldung und das Wachstum der Transferzahlungen innerhalb der EU führen zu einem fiskalischen «moralischen Risiko», das die langfristige wirtschaftliche Stabilität weiter untergräbt.

Insbesondere Deutschland verliert aufgrund regulatorischer Hürden, steigender Steuern und hoher Energiekosten, die seine Wettbewerbsfähigkeit beeinträchtigen, an Attraktivität als Investitionsstandort. Nach der österreichischen Wirtschaftstheorie verzerren die von der Europäischen Zentralbank festgelegten künstlich niedrigen Zinssätze die Kapitalallokation und fördern Wirtschaftsblasen, was letztlich das Risiko-Rendite-Profil für Risikokapital schwächt.

2021

WÄHRUNGEN | GOLDSTANDARD

Kai Baumgartner

SOLIDES GELD — «SOUND MONEY»

Solides Geld zeichnet sich durch die folgenden grundlegenden Eigenschaften aus:

Wertstabilität: Solides Geld behält seinen Wert über einen längeren Zeitraum und ist weitgehend vor Inflation und Deflation geschützt. Dies fördert das Vertrauen und ermöglicht eine zuverlässige Erhaltung der Kaufkraft.

Knappheit und Begrenztheit: Ein begrenztes Angebot (z. B. Gold oder Bitcoin) verhindert eine willkürliche Ausweitung der Geldmenge, die zu einer Wertminderung führen könnte.

Anerkennung und Akzeptanz: Solides Geld wird von einer breiten Gemeinschaft akzeptiert und fungiert effektiv als Tauschmittel und wirtschaftliche Grundlage.

Teilbarkeit und Fungibilität: Es kann in kleinere Einheiten unterteilt werden, wobei jede Einheit den gleichen Wert wie jede andere hat, was einen flexiblen Handel ermöglicht.

Transportfähigkeit und Haltbarkeit: Solides Geld muss leicht zu transportieren und zu lagern sein, ohne an Wert oder Qualität zu verlieren.

Neutralität: Es sollte immun gegen politische Manipulationen sein und unabhängig von staatlichen oder institutionellen Eingriffen funktionieren, um langfristiges Vertrauen zu gewährleisten.

Beispiele wie Gold oder Bitcoin erfüllen viele dieser Kriterien, während Fiat-Währungen oft wegen ihrer unbegrenzten Verfügbarkeit und Anfälligkeit für politische Einflussnahme kritisiert werden.

Wenn Sie Edelmetalle wie Gold, Silber, Palladium oder Platin als zuverlässige Absicherung gegen Risiken in Betracht ziehen, denen alle Fiat-Währungen wie EUR und USD ausgesetzt sind, laden wir Sie herzlich ein, der Swissmade flexgold-Community beizutreten.

2021

WÄHRUNGEN | GOLD

Kai Baumgartner

WARUM GOLD SOLIDES GELD IST

Sobald man versteht, was solides Geld ist, stellt sich zwangsläufig die Anschlussfrage: Welcher Vermögenswert kommt diesem Ideal in der realen Welt am nächsten? Über Epochen und Kulturen hinweg fällt die Antwort bemerkenswert einheitlich aus. Gold hat über Jahrtausende als Geld fungiert und jede Papierwährung überlebt, die je geschaffen wurde. Es ist der monetäre Vermögenswert, der sich als am wenigsten anfällig für Entwertung und Konfiskation erwiesen hat.

Gold als älteste Form von Grundgeld

Lange bevor es Zentralbanken, Fiatwährungen und digitale Zahlungssysteme gab, diente Gold als endgültiges Zahlungsmittel. Imperien, Stadtstaaten und Handelsverbünde nutzten es als universellen Wertmassstab. Während sich politische Systeme und Rechtsordnungen immer wieder grundlegend änderten, überstand die Rolle von Gold als Geld Regimewechsel, Kriege und Schuldenschnitte. Diese Kontinuität ist kein Zufall, sondern spiegelt die Eigenschaften wider, die im Beitrag «Solides Geld – Sound Money» beschrieben sind: Knappheit, Dauerhaftigkeit, Neutralität und breite Anerkennung.

Realwert-gedecktes Geld vs. Fiatgeld

Historisch gesehen haben Geldsysteme im Wesentlichen zwei Grundformen angenommen:

Realwert-gedeckte Währungen: Papierforderungen, die rechtlich in einen festen Betrag Gold oder einen anderen knappen Sachwert wie Silber einlösbar waren. Das Papier war das Versprechen; der Sachwert war der Anker als Real-World-Asset (RWA).

Fiat-Währungen: Durch staatlichen Beschluss geschaffenes Geld, das durch keinen spezifischen Vermögenswert gedeckt ist und keiner natürlichen Mengenbegrenzung unterliegt. Das Vertrauen stützt sich auf die Glaubwürdigkeit des Emittenten und seine künftige Politik.

In Systemen mit Wert-Deckung versprachen Staaten und Banken, Papiergeld zu einem fixen Kurs in Gold zu tauschen. Solange diese Zusage glaubwürdig war, funktionierte das System. Die Probleme begannen immer dann, wenn die Summe der ausstehenden Versprechen (Schulden) schneller wuchs als der zugrunde liegende Goldbestand.

Was passiert, wenn Schulden schneller wachsen als hartes Geld

Sobald sich in einem goldgebundenen System zu viele Schulden angesammelt hatten, standen Gesellschaften vor einer unbequemen Wahl. Entweder sie hielten die Golddeckung ein und akzeptierten eine deflationäre Bereinigung fauler Schulden – oder sie lösten die Bindung und entwerteten die Währung.

Vereinfacht sah die Entscheidung so aus:

a) An der Goldkonvertibilität festhalten und Zahlungsausfälle, Insolvenzen und tiefe Deflation in Kauf nehmen, oder

b) die Goldbindung aussetzen oder lockern, zusätzliche Geld- und Kreditmengen schaffen und eine Entwertung der Währung akzeptieren.

Beide Pfade führten zu Krisen – aber zu unterschiedlichen. Unter Option a) wurden nominale Verträge in Goldmass gerechnet respektiert, doch viele Schuldner scheiterten. Unter Option b) blieben die nominalen Schulden bestehen, dafür wurde die Währung geschwächt. Historische Brüche goldgebundener Systeme im 20. Jahrhundert – etwa 1933 und 1971 – folgten exakt diesem Muster und setzten das System auf einem höheren Preisniveau neu auf.

Das Fiat-Zeitalter und die Logik der monetären Expansion

Seit dem Ende des Bretton-Woods-Systems 1971 basiert das globale Währungssystem vollständig auf Fiatgeld. Zentralbanken können ihre Bilanzen ohne harte Sachwertbegrenzung ausweiten. Wenn öffentliche und private Schuldenstände nicht mehr tragbar werden, fällt die Standardreaktion in unterschiedlichen Ländern und Jahrzehnten erstaunlich ähnlich aus: Zusätzliche Geld- und Kreditmengen werden geschaffen, um einen deflationären Kollaps zu verhindern.

Die Folge ist bekannt: steigende Inflationsrisiken, wiederkehrende Währungsabwertungen und eine schleichende Erosion der Kaufkraft über die Zeit. In solchen Umfeldern neigt Gold dazu, sich erneut als alternative Form von Geld zu etablieren. Der Goldpreis «steigt» dann nicht im eigentlichen Sinn – vielmehr fallen Fiat-Einheiten gegenüber einem Vermögenswert, dessen Angebot nicht beliebig vermehrt werden kann.

Gold vs. schuldenbasiertes Papiergeld

Aus Investorensicht ist ein Grossteil des heutigen «Geldes» in Wahrheit Schuld: Staatsanleihen und Bankguthaben, die eine zukünftige Zahlung in Fiatwährung versprechen. Solche Instrumente können Zinsen abwerfen. Gold tut dies nicht. Daraus ergibt sich eine einfache, aber wirkungsvolle Faustregel:

Wenn die Zinsen auf Papiergeld und Anleihen die Inflation und die Entwertungsrisiken deutlich übersteigen, kann es attraktiv sein, Fiatgeld und Schuldtitel zu halten. Fallen die realen Erträge nach Inflation und Kreditrisiko hingegen mager oder negativ aus, wird Gold im Vergleich zunehmend interessanter.

Über sehr lange Zeiträume hat Gold seine Kaufkraft in etwa erhalten. Die reale Rendite war niedrig, aber positiv – ähnlich wie bei Kassenhaltung – und historisch oft negativ mit kurzfristigen zinstragenden Anlagen korreliert. Damit eignet sich Gold als Ergänzung zu Liquiditätspositionen im Portfolio: Zusammen bilden sie eine Reserve, die sich in sehr unterschiedlichen Makroumfeldern robust verhält. Das erklärt, warum Gold heute zu den wichtigsten Reserveaktiven in den Bilanzen der Zentralbanken gehört. Selbst Institutionen, die das Fiat-System betreiben, verlassen sich im Hintergrund weiterhin auf Gold als ultimative Sicherheit.

Konfiskationsrisiko und Gegenparteirisiko

Ein wesentlicher Grund, weshalb Gold als solides Geld gilt, liegt in seinem niedrigen Konfiskations- und Gegenparteirisiko – vorausgesetzt, es wird direkt und sicher gehalten. Anders als Bankguthaben, Anleihen oder digitale Forderungen hängt physisches Gold nicht vom Zahlungsversprechen eines Dritten ab. Es kann nicht ausfallen oder umgeschuldet werden.

Hinzu kommt: Richtig gelagertes Gold ist schwer zu beschlagnahmen. Es kann nicht digital gehackt, per Mausklick eingefroren oder wie nominale Finanzaktiven durch einfache Verordnung herabgeschrieben werden. Die Geschichte zeigt, dass Staaten in Krisenzeiten – sei es während Finanzpaniken, Hyperinflationen oder monetären und wirtschaftlichen Konflikten – häufig zu Kapitalverkehrskontrollen, Sondersteuern oder direkten Enteignungen greifen. In solchen Situationen haben bewegliche, nicht registrierte Sachwerte wie Gold immer wieder als letzte Verteidigungslinie gedient.

Steigt das Risiko von Konfiskation – etwa durch Sanktionen, Krieg oder extreme Besteuerung –, hat Gold seinen realen Wert historisch besser bewahrt als fast alle anderen Vermögenswerte. Seine Rolle als «Krisengeld» ist keine Theorie, sondern durch Jahrhunderte praktischer Erfahrung belegt.

Gold als Anlage: Strategie statt Markttiming

Für den Portfolioaufbau ist es hilfreich, Gold nicht primär als spekulativen Trade, sondern als monetären Baustein neben Bargeld zu betrachten. Ausgangspunkt ist die strategische Asset-Allokation: Welcher Anteil des Gesamtvermögens soll in Werten gehalten werden, die nicht von der Solvenz eines Dritten abhängen?

Die meisten Anleger versuchen, Gold taktisch zu timen – also zu kaufen, wenn sie einen Preisanstieg erwarten, und zu verkaufen, wenn sie mit einem Rückgang rechnen. Empirisch gelingt das nur wenigen. Ein robusterer Ansatz besteht darin, zunächst einen strategischen Goldanteil festzulegen und davon nur zurückhaltend, wenn überhaupt, abzuweichen.

In einem breit diversifizierten Portfolio ist eine strategische Allokation im Bereich von rund 3–20% der Gesamtvermögenswerte häufig ein sinnvoller Korridor – abhängig von der individuellen Risikotoleranz, der Währungsstruktur und der Zusammensetzung der übrigen Anlagen. Am unteren Ende fungiert Gold vor allem als Versicherung, am oberen Ende als zentrale Säule der Vermögenssicherung.

Wann Gold über- oder untergewichten?

Es gibt Konstellationen, in denen eine Erhöhung der Goldquote plausibel ist. Dazu gehören Phasen, in denen:

• die Schuldenstände im Verhältnis zu Einkommen und Wachstum sehr hoch sind,

• Zentralbanken zu aggressiver monetärer Expansion gezwungen sind,

• das Vertrauen in Staatsanleihen sichtbar erodiert, oder

• Kapitalverkehrskontrollen, Sanktionen oder andere Formen finanzieller Repression wahrscheinlicher werden.

In solchen Regimen steigt das Risiko, dass Fiatgeld und Schulden entwertet oder teilweise konfisziert werden, während die relative Attraktivität eines nicht belasteten Vermögenswertes wie Gold zunimmt. Umgekehrt kann es in Phasen echter Haushaltsdisziplin, positiver Realzinsen und niedriger Konfiskationsrisiken rational sein, weniger Gold und mehr produktive Anlagen zu halten.

Fazit: Gold als fundamentales Geld begreifen

Der Kernpunkt ist einfach: Gold sollte als fundamentales Geld verstanden werden – nicht nur als spekulative Rohstoffnotierung. Es weist eine einzigartige Erfolgsbilanz bei der Bewahrung von Kaufkraft über lange Zeiträume auf, insbesondere in Phasen, in denen Schulden-, Inflations- und Konfiskationsrisiken erhöht sind.

Die meisten Anleger halten heute kaum oder gar kein physisches Gold. Ihr Vermögen ist stark in Forderungen an genau jenes System konzentriert, dessen Schwächen sie fürchten. Aus Sicht soliden Geldes ist das ein unnötiges Klumpenrisiko.

Indem Anleger einen substanziellen, klar definierten Anteil ihres Vermögens in Form von Gold als Basisgeld halten – neben Bargeld, produktiven Anlagen und unternehmerischen Engagements –, können sie Portfolios aufbauen, die sowohl für die Fortsetzung des aktuellen Fiatregimes als auch für dessen mögliche Störung besser gewappnet sind. [1]

Referenzen

[1] Ray Dalio «Gold ist das sicherste Geld»

2021

ROHSTOFFE | SILBER

Kai Baumgartner

WARUM SILBER EIN HYBRID IST: ROHSTOFF UND WERTSPEICHER

Die industrielle Nachfrage ist wichtiger als die Geschichte

Das Gold-Silber-Verhältnis (GSR) wird oft herangezogen, um zu argumentieren, dass Silber historisch unterbewertet ist. In der ausreichend gut dokumentierten Vergangenheit lag das GSR zwischen 1:2 bis 1:15, wobei 1:15 das «historisch langfristige Optimum» darstellen könnte. Da das Verhältnis nach wie vor auf einem hohen Niveau liegt, werden erneut Forderungen nach einer Rückkehr zu «historischen Normen» laut. Dabei wird jedoch eine entscheidende strukturelle Veränderung übersehen: Silber ist nicht mehr in erster Linie ein monetäres Metall. Es ist ein strategischer industrieller Rohstoff.

Die Nachfrage nach Gold ist nach wie vor weitgehend monetärer Natur und wird von Zentralbanken und Investoren getrieben. Silber hat sich dagegen zu einem hybriden Vermögenswert entwickelt. Heute stammt mehr als die Hälfte der jährlichen Silbernachfrage aus industriellen Anwendungen, darunter Solarenergie, Halbleiter, Elektrofahrzeuge, Medizintechnik und Verteidigungssysteme.

Diese Veränderung hat grundlegende Auswirkungen auf die Interpretation des GSR.

Ein szenariobasierter Ausblick

1. Status quo: Allmähliches industrielles Wachstum (GSR ~60–90)

In einem stabilen makroökonomischen Umfeld steigt die industrielle Silbernachfrage mit der Elektrifizierung und Digitalisierung stetig an. Silber entwickelt sich absolut gesehen gut, aber das Verhältnis bleibt strukturell erhöht.

2. Industrielle Beschleunigung: Druck durch die Energiewende (GSR ~40–60)

Der schnellere Ausbau der Solarenergie, neue Energiespeichersysteme für die Elektromobilität, KI-Computing und das begrenzte Angebot aus dem Bergbau führen zu einer Verknappung des physischen Angebots. Silber übertrifft Gold und drückt das Verhältnis ohne monetäre Neujustierung. Dies ist eines der plausibelsten mittelfristigen Szenarien.

3. Inflation und monetärer Stress (GSR ~30–50)

Anhaltende Inflation erhöht die Nachfrage nach Sachwerten. Silber profitiert sowohl als Inflationsabsicherung als auch als zugängliche Alternative zu Gold, was zu einer stärkeren relativen Performance führt.

4. Währungsneustart (Tail Risk) (GSR ~15–25)

Eine Rückkehr zu historischen Verhältnissen würde eine explizite Remonetarisierung oder systemische Zusammenbrüche erfordern. Historisch gesehen waren solche Verhältnisse gesetzlich festgelegt und nicht marktorientiert. Dies bleibt eine Option, kein Basisszenario.

Wichtigste Erkenntnis

Silber muss nicht zu historischen Verhältnissen zurückkehren, um relevant zu sein. Seine strategische Bedeutung ergibt sich zunehmend aus der Rigidität des Angebots, das auf eine unvermeidbare industrielle Nachfrage trifft.

Gold bleibt der Anker. Silber sorgt für die Konvexität.

Die Geschichte ist Kontext – keine Prognose. Szenario 2, 3, 4 oder eine Kombination davon sind wahrscheinlicher.

Hinweis

Dieser Artikel ist am 30.11.2025 mit einer Grafik aktualisiert worden.

2024

WÄHRUNGEN | LIECHTENSTEIN

Kai Baumgartner

HISTORISCHE POSITION DES FÜRSTENHAUSES VON UND ZU LIECHTENSTEIN ZU EINER GOLDGEDECKTEN WÄHRUNG

Liechtensteinische Währungspolitik und Goldtradition

Das Fürstenhaus von und zu Liechtenstein hat traditionell grosses Interesse an stabiler Währung gezeigt. Bereits seit 1924 nutzt Liechtenstein den Schweizer Franken als offizielle Landeswährung – eine bewusste Entscheidung, da der Franken lange Zeit teilgoldgedeckt und äusserst stabil war. Die enge Anbindung an den CHF bedeutete faktisch eine Goldbindung durch die Hintertür, weil die Schweiz bis 1999 eine substanzielle Golddeckung ihrer Währung vorschrieb. Diese Stabilitätsorientierung spiegelt die Haltung des Fürstenhauses wider, das stets Wert auf wertbeständiges Geld legte. So wurden zu besonderen Anlässen wie der Erbhuldigung 1990 eigene Goldmünzen (50-Franken-Stücke) ausgegeben, was die historisch positive Einstellung des Fürstenhauses zu Gold als Währungsmetall unterstreicht.

Fürst Hans-Adam II.: Befürworter einer goldgedeckten Währung

Insbesondere Seine Durchlaucht Fürst Hans-Adam II. von und zu Liechtenstein, Herzog von Troppau und Jägerndorf, Graf zu Rietberg, Regierer des Hauses von und zu Liechtenstein, positionierte sich als Verfechter einer durch Edelmetall gedeckten Währung. Schon als Erbprinz in den 1980er-Jahren zog er in Erwägung, Liechtenstein könne – losgelöst vom Papiergeldtrend – eine eigene, durch Gold und Silber gedeckte Währung einführen, um die finanzielle Unabhängigkeit des Kleinstaates zu sichern. Öffentlich bekräftigt hat Hans-Adam II. solche Ideen vor allem in seinem 2009 veröffentlichten Buch «Der Staat im dritten Jahrtausend». Darin machte der studierte Volkswirt einige unkonventionelle Vorschläge zur Finanz- und Währungspolitik – unter anderem den «Versuch, die Währung mittels Golddeckung stabil zu halten», was selbst Fachleute als originell hervorhoben. Mit diesem Ansatz knüpfte Hans-Adam II. an klassische ökonomische Lehrmeinungen, etwa der Österreichischen Schule der Nationalökonomie, an, wonach eine Golddeckung Inflation begrenzen und langfristig Vertrauen in die Währung schaffen kann.

Öffentliche Äusserungen und Einfluss auf den Diskurs

In Interviews, Reden und Aufsätzen betonte Hans-Adam II. wiederholt die Bedeutung von «Sound Money», also solide gedecktem Geld. Beobachter beschreiben ihn als «entschiedenen Anhänger von Gold» im Währungssystem. So propagierte er etwa auf wirtschaftswissenschaftlichen Konferenzen – wie der Gottfried-von-Haberler-Konferenz in Vaduz – die Vorteile dezentraler Strukturen und harter Währungen. Hans-Adam II. argumentiert, echtes Vertrauen in eine Währung entstehe nur, wenn diese nicht beliebig vermehrbar sei – weshalb er Gold und Silber als Wertanker favorisiert.

Sein Engagement geht dabei über theoretische Überlegungen hinaus: Als liberal denkender Monarch unterstützt er Institutionen und Think-Tanks und fördert den internationalen Diskurs über Währungswettbewerb und Goldstandard-ähnliche Systeme. In einem Neujahrsinterview betonte er, die Zukunft kleiner Staaten könne auch dadurch gesichert werden, dass man währungspolitisch eigene Wege gehe und im Zweifel auf bewährte Wertmasse wie Edelmetalle setze – anstatt sich auf ungedecktes Papiergeld zu verlassen. Diese konsequenten Äusserungen machen deutlich, dass Hans-Adam II. die traditionelle Goldaffinität seines Hauses aktiv in aktuelle währungspolitische Debatten einbringt.

Verhältnis zur Schweizerischen Nationalbank (SNB) und internationale Währungspolitik

Als Staatsoberhaupt eines Landes mit Fremdwährung sah Hans-Adam II. die Geldpolitik der Schweizerischen Nationalbank stets mit wachem Auge. Er begrüsste die historisch hohe Goldreserve-Quote der SNB und äusserte implizit Kritik, als die Schweiz Ende der 1990er Jahre, auf Druck des IWF, die formale Goldbindung des Frankens aufgab. So sprach sich Hans-Adam II. dafür aus, dass Zentralbanken – allen voran die SNB – ausreichend Gold vorhalten sollten, um das Vertrauen in die Währung zu stützen. Im Diskurs um die Rolle des Goldes (etwa während der Schweizer «Rettet unser Gold»-Volksinitiative 2014) wurde deutlich, dass Liechtensteins Fürstenhaus die Idee einer Teil-Golddeckung eher positiv sieht, auch wenn es sich diplomatisch zurückhielt. International plädierte Hans-Adam II. in Übereinstimmung mit seinem Buch dafür, den Wettbewerb der Währungssysteme zuzulassen: Staaten sollten wie Dienstleister agieren, und Bürgern dürfe nicht verboten werden, alternative hart gedeckte Währungen (sei es Gold, Silber oder eine andere stabile Währung) zu verwenden. Diese Haltung brachte er auch in internationalen Gremien und Interviews zum Ausdruck. Letztlich mündete Liechtensteins konsequente Stabilitätsorientierung auch darin, dass das Land 2020 dem IWF beitrat – ein Schritt, der vom Fürstenhaus unterstützt wurde, um global währungspolitisch mitwirken zu können. Gleichwohl sehen die Statuten des IWF für seine Mitgliedsländer explizit das Verbot einer goldgedeckten Währung vor.

Fazit

Zusammenfassend steht das Fürstenhaus von und zu Liechtenstein – allen voran Fürst Hans-Adam II. – historisch für eine währungspolitisch konservative, goldfreundliche Position. Ob in seinen Publikationen, Interviews oder durch symbolische Handlungen: Hans-Adam II. betont die Vorzüge einer (teil-)goldgedeckten Währung für Stabilität, Vertrauen und Souveränität der Volkswirtschaft. Diese im Grundsatz klare Linie in Bezug auf Gold als Währungsanker hat das kleine Fürstentum im Herzen Europas währungspolitisch stets ausgerichtet: stabilitätsorientiert, reformoffen – und der Idee verpflichtet, dass gutes Geld letztlich hartes Geld sein muss.

2024

IWF | LIECHTENSTEIN

Kai Baumgartner

LIECHTENSTEIN WIRD 191. MITGLIED DES IWF

Am Montag, den 21. Oktober 2024, wurde das Fürstentum Liechtenstein nach intensiv geführter Diskussion mit Referendum offiziell das 191. Mitglied des Internationalen Währungsfonds (IWF). Ministerpräsident Daniel Risch unterzeichnete die ursprüngliche Vereinbarung im US-Aussenministerium in Washington, D.C., und markierte damit einen bedeutenden Schritt für die globale finanzielle Integration Liechtensteins. Diese Entscheidung, die durch eine Volksabstimmung in Liechtenstein unterstützt wurde, unterstreicht das Engagement des Landes für internationale Zusammenarbeit und wirtschaftliche Stabilität. [1]

2025

IWF | GOLDSTANDARD

Kai Baumgartner

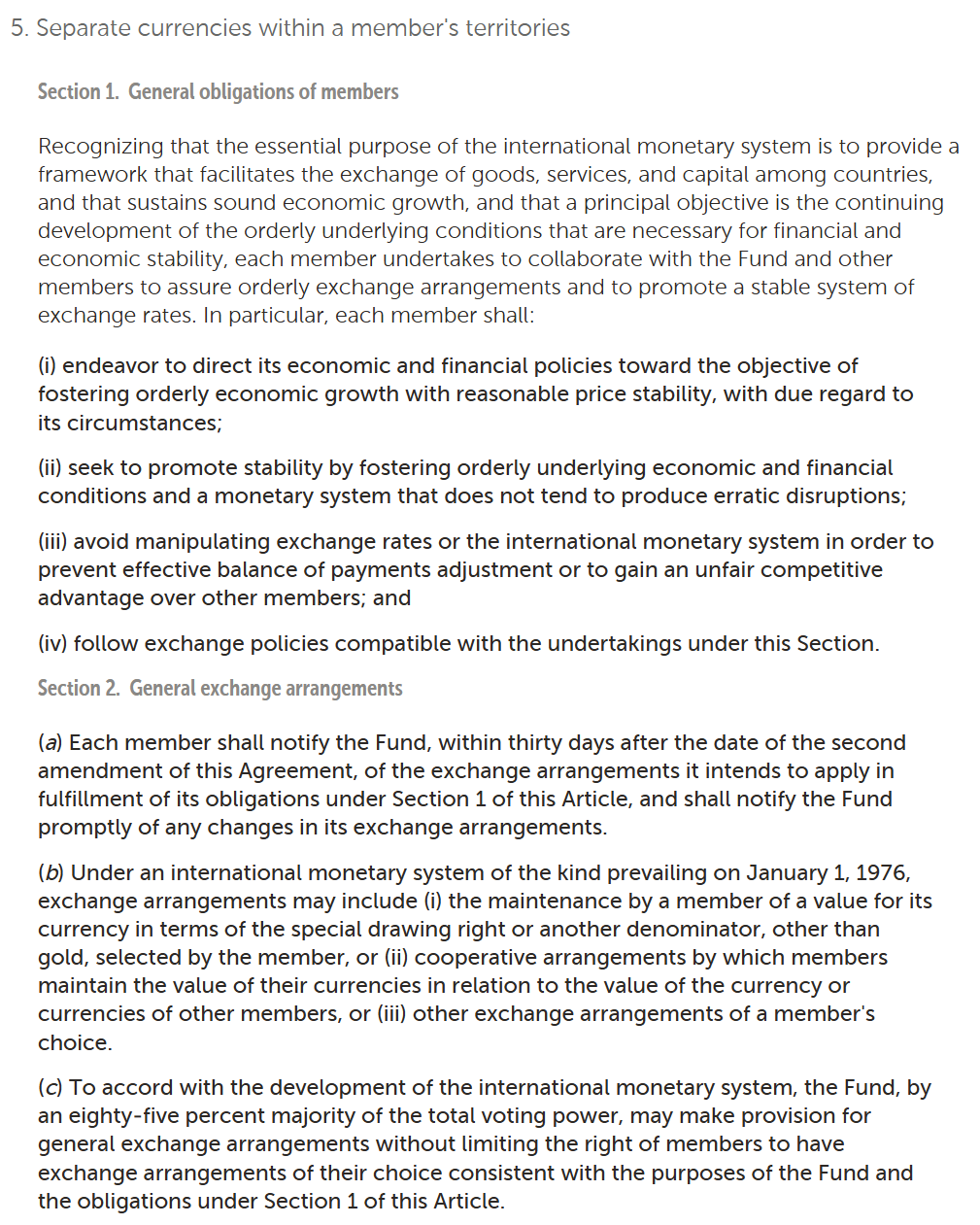

DAS VERSTECKTE GOLDVERBOT: WIE DER IWF DEN GOLDSTANDARD ÜBER ARTIKEL IV (2B) SEINER STATUTEN AUSSCHLIESST

Warum der Internationale Währungsfonds (IWF) selbst in einer globalen Währungsdisruption eine goldgedeckte Abrechnung verhindern könnte – und welche Lehren die Österreichische Schule daraus zieht.

Der Aufbau der unsichtbaren Mauer gegen Gold

Wer die Statuten des Internationalen Währungsfonds liest, stösst auf eine bemerkenswerte Passage in Artikel IV, Abschnitt 2(b). Sie erlaubt es Mitgliedsstaaten «die Aufrechterhaltung (...) eines Wertes ihrer Währung in Bezug auf das Sonderziehungsrecht oder einen anderen Nenner als Gold». Im englischen Original: «the maintenance (...) of a value for its currency in terms of the special drawing right or another denominator, other than gold»)[1].

Diese scheinbar technische Formulierung ist in Wahrheit ein völkerrechtlich verankertes Goldverbot: kein Mitglied darf seine Währung an Gold binden oder Zahlungen auf dieser Grundlage abwickeln, solange es Teil des IWF-Systems bleibt.

Der IWF, 1944 in Bretton Woods gegründet, wurde ursprünglich als Hüter fester Wechselkurse im Gold-Dollar-System geschaffen. Doch nach der Beendigung des Bretton-Woods-Systems 1971 (Nixon-Schock, 15. August 1971) wandelte sich seine Rolle grundlegend: Statt eines Goldankers trat das Konzept der «Special Drawing Rights» (SDR), ein synthetisches Papier-Reservemedium ohne intrinsischen Wert.

Mit der Jamaica-Revision (7.–8. Januar 1976) wurde die Goldbindung nicht nur aufgehoben, sondern – in juristischer Sprache – negativ kodifiziert: Gold wurde als Bezugsgrösse explizit ausgeschlossen[2].

Die Logik des Ausschlusses

Die Formulierung «other than gold» ist keine Nebensächlichkeit. Sie bedeutet, dass Staaten zwar jede beliebige fiat- oder rechnerische Einheit (z. B. US-Dollar, Euro, SDR, RWAs, Korbwährungen) wählen dürfen – aber nicht das Edelmetall, das seit Jahrtausenden als natürliches Geld diente. Damit ist der Goldstandard im System des IWF de jure unzulässig.

Nach Artikel IV, Abschnitt 3 überwacht der IWF zudem die Wechselkurspolitik seiner Mitglieder und übt «firm surveillance» über deren geldpolitische Massnahmen aus[3]. Ein Mitglied, das den Wert seiner Währung an Gold koppelte, würde damit gegen die vom IWF definierten «exchange arrangements» verstossen – ein klarer Grund für diplomatischen Druck oder den Ausschluss von Finanzhilfen.

Diese Regelung stellt also keine neutrale «Option», sondern ein implizites Sanktionsinstrument gegen jede goldgedeckte Alternative dar. Unklar bleibt jedoch, ob Gold als (Minderheits-) Anteil einer Korbwährung juristischen Bestand hätte. Andere Metalle, wie Silber, Platin oder Palladium sind in der aktuellen Revision der IWF-Statuten nicht explizit ausgenommen.

Die österreichische Perspektive: Das Monopol des ungedeckten Geldes

Aus Sicht der Österreichischen Schule der Nationalökonomie ist der IWF ein Paradebeispiel für das, was Ludwig Heinrich von Mises als «institutionalisierte Inflation» bezeichnete[4]. Der Goldstandard beschränkte die Macht von Regierungen, Kredite durch reine Geldschöpfung zu finanzieren. Das System der Sonderziehungsrechte hingegen löst die letzte Verbindung zwischen Geld und Realwert auf – ein «monetärer Kollektivismus», der Preissignale verzerrt und Kapitalfehlallokationen begünstigt.

Murray N. Rothbard argumentierte, dass der Übergang vom Goldstandard zu Fiatgeld immer eine Umverteilung zugunsten der Staatshaushalte und Banken bewirkt – eine «Enteignung durch Inflation»[5]. Der IWF fixiert diesen Zustand institutionell.

Friedrich August von Hayek sah im supranationalen Währungsregime einen Widerspruch zur Marktfreiheit. In Denationalisation of Money (1976) warnte er davor, dass internationale Institutionen den Wettbewerb der Währungen «unter dem Vorwand der Stabilität» ausschalten würden[6]. Artikel IV (2b) ist die juristische Manifestation dieser Befürchtung.

Was geschieht bei einer Disruption des Fiat-Währungssystems?

Angesichts wachsender Staatsverschuldung, Entdollarisierung und geopolitischer Spannungen stellt sich die Frage: Könnte in einer Krise eine Rückkehr zum Goldstandard erfolgen – etwa über bilaterale Abrechnungen oder Rohstoffdeckung? Rein theoretisch ja; praktisch nein – solange der IWF als Schlüsselinstitution des Weltwährungssystems agiert und seine Mitglieder die Statuten beachten.

Die Statuten des Fonds erlauben keine Goldbindung «unter einem internationalen Währungssystem der Art, wie es am 1. Januar 1976 bestand»[1]. Selbst wenn einzelne Staaten – wie Russland, China oder BRICS-Mitglieder – eine gold- oder rohstoffgedeckte Abrechnung einführen wollten, müssten sie den Artikel IV brechen oder den Fonds verlassen.

Ein Austritt (nach Artikel XXVI) ist möglich, doch würde der betreffende Staat sämtliche Zugänge zu SDR-Reserven, Kreditfazilitäten und multilateralen Zahlungsmechanismen verlieren – ein Schritt von enormer politischer Tragweite. In einer Welt mit zunehmend multipolaren Tendenzen allerdings ein möglicher Schritt, sofern mehrere Akteure diesen gleichzeitig gehen.

Damit wird klar: Das IWF-System schafft einen Pfadabhängigkeitseffekt – wer drinnen bleibt, muss Fiat spielen; wer austritt, riskiert ökonomische Isolation.

Die versteckte Ironie des Systems

Ironischerweise bestätigt die IMF-Klausel den ökonomischen Befund von Mises:

Wenn Geld durch staatliche Verfügung ersetzt wird, muss Gold verboten werden – sonst würde der Markt früher oder später zu echtem Geld zurückkehren. Das Verbot des Goldstandards ist somit kein zufälliges Relikt, sondern eine systemische Notwendigkeit, um das Fiat-System zu stabilisieren.

Doch Stabilität im Sinne des IWF bedeutet nicht Preisstabilität, sondern Systemstabilität: die Aufrechterhaltung einer Schuldenarchitektur, die ohne permanente Ausweitung der Geldmenge kollabieren würde. Die «Überwachung der Wechselkurspolitik» (Article IV, Section 3) dient damit weniger der Koordination, als der Disziplinierung. Jede Rückkehr zu marktgetriebenem, wertgedecktem Geld wäre eine existenzielle Bedrohung für das institutionalisierte Kreditgeldsystem.

Fazit: Ein Goldstandard wäre im IWF systemwidrig, nicht systemkonform

Die Analyse des Artikel IV (2b) zeigt: Der IWF hat die Rückkehr zu Gold nicht nur faktisch, sondern rechtlich unmöglich gemacht. In einem Szenario globaler Fiat-Disruption würde die Reaktion der Institution daher nicht Liberalisierung, sondern weitere Zentralisierung sein – vermutlich über eine Ausweitung der SDR-Emissionen oder die Einführung digitaler Reserveeinheiten.

Die Österreichische Schule würde daraus schliessen, dass echter monetärer Wettbewerb nur ausserhalb des bestehenden Systems entstehen kann – durch freie Währungswahl, private Gold- oder Kryptoreserven und die Ablehnung zentraler Geldpolitik. In von Mises’ Worten: «Die Rückkehr zum Gold ist nicht ein technisches, sondern ein moralisches Problem – die Wiederherstellung der Vertragsfreiheit im Geldwesen.»[7]

Referenzen

[1] IMF Articles of Agreement, Article IV, Section 2(b), Edition 2020, S. 6., https://www.imf.org/external/pubs/ft/aa/ (aufgerufen am 01.01.2025)

[2] Jamaica Accord, Second Amendment to the IMF Articles, April 1978.

[3] IMF Articles of Agreement, Article IV, Section 3(b).

[4] Ludwig von Mises, Human Action (1949), Kapitel XVII.

[5] Murray N. Rothbard, What Has Government Done to Our Money? (1963).

[6] Friedrich A. von Hayek, Denationalisation of Money (1976), S. 19–22.

[7] Ludwig von Mises, The Theory of Money and Credit (1912), S. 470 ff.

2025

IWF | GOLD

Kai Baumgartner

DER IWF WARNT – ABER WEN EIGENTLICH?

Der Internationale Währungsfonds (IWF) warnt im Oktober 2025 die Zentralbanken, dass sie das Vertrauen verlieren. Er befürchtet, dass dieser Vertrauensverlust in hohe Inflation münden könnte. Doch das ist nicht die eigentliche Warnung. Sie reicht viel tiefer.

Zentralbanken sind keine lebenden Wesen. Sie bestehen aus Gebäuden, Computern und bürokratischen Hierarchien. Wie also kann man das Vertrauen in ein Gebäude, einen Stuhl oder eine Tabelle verlieren? Man kann es nicht.

Der wahre Vertrauensverlust betrifft die Vermögenswerte und Versprechen, die Zentralbanken halten. Und diese Versprechen sind nichts anderes als Staatsanleihen – die Schuldscheine von Staaten, die heute versprechen, morgen zu zahlen, was sie sich längst nicht mehr leisten können: «Ich bin dir etwas schuldig» = sie sind uns etwas schuldig

Der Kern des Problems

Eine Zentralbank ist nichts anderes als die Hüterin der Kreditwürdigkeit ihres Staates. Sie sitzt auf Bergen öffentlicher Schulden und gibt vor, dieser Haufen an Versprechen habe realen Wert. Doch sobald die Menschen beginnen, an diesen Wert zu zweifeln, bricht die Fassade zusammen. Das Vertrauen in eine Zentralbank zu verlieren, heisst in Wahrheit: das Vertrauen in Staatsverschuldung zu verlieren.

Nehmen wir die Vereinigten Staaten – den Emittenten des vermeintlich «risikofreien» Vermögenswerts – als Beispiel:

- Staatsschulden: 38 Billionen US-Dollar

- Neue Schulden pro Jahr: 2–3 Billionen US-Dollar

- Zinszahlungen: 1,2 Billionen US-Dollar jährlich

- Jährliche Steuereinnahmen: 5 Billionen US-Dollar

Das bedeutet: Die Regierung nimmt nur ein Siebtel dessen ein, was sie schuldet – und die Lücke wächst jedes Jahr weiter. Bis 2030 werden sämtliche US-Steuereinnahmen für Pflichtausgaben verwendet: Zinsen, Gesundheitswesen, Veteranen, Sozialprogramme.

Es bleibt nichts übrig. Kein Überschuss. Keine Rückzahlung. Nur mehr Schulden. Was also ist der Wert eines Vermögenswerts, dessen Emittent seine Verpflichtungen offensichtlich nicht erfüllen kann? Die Antwort ist selbsterklärend: null

Die eigentliche Warnung

Warum also warnt der IWF gerade jetzt?

Weil sein eigenes Imperium ins Wanken gerät.

Der grösste Rivale des IWF ist zurückgekehrt – keine Institution, sondern ein zeitloses Element: Gold. Als der IWF 1945 gegründet wurde, war sein Ziel klar – Gold als Weltreservevermögen durch US-Staatsanleihen zu ersetzen. Gold bringe keine Zinsen, hiess es. Anleihen schon. Und über Jahrzehnte glaubte die Welt an diese Geschichte. Doch die Realität kehrt immer zurück. Während die Menschen erkennen, dass Zinsen ohne Rückzahlung eine Illusion sind, vollzieht Gold seine stille Rache. Innerhalb nur eines Jahres ist der weltweite Marktwert von Gold um 10 Billionen US-Dollar gestiegen. Bei einem Preis von 4’000 US-Dollar pro Unze (Oktober 2025) hat Gold die US-Staatsanleihen als bevorzugtes Reservevermögen der Welt überholt.

Der IWF warnt also nicht die Zentralbanken.

Er warnt sich selbst.

Die unvermeidliche Zukunft

Bei einer jährlichen Wertsteigerung von 10% wird Gold bis 2040 einen Preis von 16’000 US-Dollar pro Unze erreichen. Nicht durch Spekulation – sondern durch Mathematik. Die Papier-Versprechen der Staaten sterben. Das echte Geld der Zivilisation – Gold – erobert seine Rolle zurück.

Wie Ludwig von Mises einst schrieb: «Es gibt kein Mittel, den endgültigen Zusammenbruch eines durch Kreditausweitung verursachten Booms zu verhindern»

Der IWF weiss es.

Die Zentralbanken spüren es.

Und der Markt hat bereits entschieden.

Was ist mit Ihnen?

Referenzen

[1] Erosion of trust in central banks can boost inflation expectations, IMF warns, Reuters, 14. Oktober 2025

2025

MÄRKTE | GOLD

Kai Baumgartner

PHYSISCHE AUSLIEFERUNGSFÄHIGKEIT IM GOLD-FUTURES-MARKT

Mit dem Anstieg des Goldpreises auf über $4.300/Unze im Oktober 2025 lohnt es sich, eine strukturelle Schwachstelle im Edelmetallmarkt zu untersuchen, die viele Anleger übersehen. Es geht um das extreme Missverhältnis zwischen gehandelten Papieransprüchen auf Gold und dem tatsächlich verfügbaren physischen Gold – ein Phänomen, das Parallelen zum Teilreservesystem im Bankwesen aufweist. Diese Fragilität des «Papiergold»-Marktes könnte im Ernstfall dramatische Folgen haben. Die Papiergold-zu-Physisch-Ratio deckt nur einen Bruchteil der Ansprüche ab.

Verhältnis 100:1 von Gold Futures zu physischem Gold

Aktuelle Schätzungen gehen davon aus, dass der Handel mit «Papiergold» (Terminkontrakte, Zertifikate, ETCs, ETFs usw.) die realen physischen Goldbestände um ein Vielfaches übersteigt. In Fachkreisen wird ein Verhältnis von mindestens 100:1 genannt – in gewissen Marktsegmenten sogar bis zu 200–250 zu 1. Anders ausgedrückt: Auf jede Unze physisches Gold könnten Hunderte von Unzen in Papierform als Anspruch gehandelt werden. Selbst eine Studie der Europäischen Zentralbank (EZB) bestätigt, dass der globale Goldmarkt faktisch wie ein Teilreservesystem funktioniert – es existieren über hundert Papier-Forderungen pro Unze, die real nur einmal vorhanden ist. Man muss sich diese Diskrepanz vergegenwärtigen.

Die Lieferfrage

Was passiert, wenn auch nur ein bescheidener Prozentsatz der Papiergold-Investoren gleichzeitig physische Lieferung verlangt? Die Mathematik dahinter ist ernüchternd: Würden z.B. nur 5% der Inhaber von Papiergold bei einem Verhältnis von 200:1 auf Auslieferung bestehen, entspräche das einer Nachfrage, die die verfügbare Goldmenge um das Zehnfache übersteigt. In einem solchen Szenario könnten nicht alle Ansprüche erfüllt werden – ein Teil der Investoren bliebe buchstäblich ohne Stuhl, sobald die Musik stoppt. Tatsächlich warnen Analysten, dass bei einem breit angelegten Vertrauensverlust viele Anteilseigner von Gold-ETCs, -ETFs und -Futures auf Lieferung bestehen würden, um das Metall physisch zu besitzen. Wenn mehrere Ansprüche auf dieselben physischen Goldbarren bestehen, könnten gewisse Anleger ihr Gold nicht zeitnah erhalten (wenn überhaupt). Die Lagerstellen müssten erst ausgeliehene Bestände zurückholen – was in Krisenzeiten kaum reibungslos gelingt. Bemerkenswert ist, dass ein solcher Lieferansturm ausgerechnet dann eintreten würde, wenn alle gleichzeitig die Sicherheit physischen Besitzes suchen – etwa in einer Systemkrise oder Hyperinflation.

Das versteckte Gegenparteirisiko

Grosse Gold-ETFs und Futures-Börsen sind auf solche Umstände vorbereitet – allerdings nicht unbedingt zum Vorteil der Anleger. In den Vertragsbedingungen vieler dieser Produkte finden sich Klauseln, die im Ausnahmefall Barabfindungen statt physischer Lieferung erlauben. Mit anderen Worten: Im Falle von «Marktstörungen» behalten sich Emittenten das Recht vor, Anleger in Cash auszuzahlen, anstatt Barren bereitzustellen. Dieses Kleingedruckte stellt faktisch ein Gegenparteirisiko dar – genau das Risiko also, vor dem physisches Gold eigentlich schützen soll.

Keine blosse Theorie

Diese Risiken sind keine abstrakte Theorie. Wiederholt gab es Marktverwerfungen, die einen Vorgeschmack auf einen möglichen Lieferansturm gaben. Ein eindrückliches Beispiel lieferte die Nickel-Krise 2022: Die London Metal Exchange sah sich im März 2022 zu drastischen Massnahmen gezwungen, als der Nickelpreis explodierte. Der Handel wurde ausgesetzt, Geschäfte annulliert und die physische Auslieferung fälliger Kontrakte aufgeschoben, weil die vorhandenen Bestände die Lieferansprüche nicht decken konnten. Ein Analyst fragte damals pointiert, ob dies überhaupt noch ein «funktionierender Markt» sei, wenn der «Markt der letzten Instanz» keine Inventare zur Lieferung stellen kann [1].

In ähnlicher Weise kam es im März 2020 zu einem historischen Engpass am New Yorker Goldmarkt. Durch Pandemie-Einschränkungen waren Raffinerien geschlossen und Transportwege blockiert, während gleichzeitig die Nachfrage nach Gold rasant stieg. Das offene Interesse am April-Gold-Future erreichte knapp 200.000 Kontrakte (entspricht ~19,6 Millionen Unzen), während in den COMEX-Lagern nur etwa 8,7 Millionen Unzen als sofort lieferbar registriert waren. Die Folge: Der Future-Preis in New York schoss auf den höchsten Aufschlag gegenüber dem Londoner Spotmarkt seit den 1980er Jahren (zeitweise ~$67/Unze über Spot) – ein klares Zeichen physischer Knappheit. Marktbeobachter sprachen von einem historischen Squeeze: Noch nie in einer Generation habe man eine derartige Entkopplung gesehen. Es bedurfte konzertierter Anstrengungen der Marktakteure (und der Zulassung von 400-Unzen-Barren an der COMEX), um die Situation zu entspannen.

Auch am Silbermarkt waren ähnliche Spannungen zu beobachten. Anfang 2021 versuchten Privatanleger, einen «Short Squeeze» in Silber auszulösen, was zu rekordhohen Zuflüssen in den grössten Silber-ETF führte. Der Emittent sah sich gezwungen, den Prospekt am 3. Februar 2021 zu ergänzen: «Die Nachfrage nach Silber könnte vorübergehend das verfügbare Angebot, das für den Trust akzeptabel ist, übersteigen» [2]. Mit anderen Worten räumte der Anbieter ein, dass bei anhaltender Knappheit die Schaffung neuer ETF-Anteile ausgesetzt oder limitiert werden könnte.

Die unbequeme Realität

Anleger – insbesondere solche, die Gold als Versicherung gegen Finanzmarktrisiken halten – sollten genau verstehen, was sie eigentlich besitzen. Papiergold bietet unbestreitbare Vorteile: hohe Liquidität, niedrige Transaktionskosten und bequeme Handhabbarkeit im Portfolio. Gleichzeitig bringt es aber spezifische Risiken mit sich.

Kontrahentenrisiko und Abhängigkeit vom Finanzsystem: Der Wert papierener Goldversprechen hängt von der Zahlungsfähigkeit und Bereitschaft der Herausgeber ab. Papiergold ist letztlich ein Versprechen – und ein Versprechen ist nur so gut wie die Fähigkeit, es im Ernstfall einzulösen. Gerät ein Broker, eine Bank oder ein ETF in Schieflage, steht der Anleger nur mit einem Forderungspapier da, nicht mit einem realen Vermögenswert. Die Österreichische Schule der Nationalökonomie betont seit jeher, dass solches Vertrauen ein Klumpenrisiko darstellt – analog zum Fractional-Reserve-Banking, wo mehr Scheine im Umlauf sind als Deckung vorhanden ist.

Mögliche Barabwicklung statt physischer Lieferung: Genau in der Stresssituation, für die Gold als Absicherung gedacht ist, könnte Papiergold seine versprochene Konvertibilität verlieren. Verträge erlauben den Emittenten, in Ausnahmesituationen mit Bargeld zu zahlen, anstatt Metall zu liefern. Der Anleger hätte dann zwar einen Geldbetrag in der Hand – aber kein Gold, obwohl gerade in einer Währungskrise physisches Gold gefragt wäre.

Systemische Marktstruktur-Probleme: Das enorme Leverage (Hebelwirkung) und die Mehrfachverwendung derselben Goldbestände machen das System anfällig für Schockwellen. «Sollte es zu extremen Ereignissen kommen, könnten sich nachteilige Effekte auf die Finanzstabilität ergeben, die vom Goldmarkt ausgehen», warnt die EZB [3]. Insbesondere ein plötzliches Deleveraging – also die Flucht aus Papierpositionen ins Physische – könnte zu Liquiditätsengpässen führen und Schocks auf andere Märkte übertragen. Eine erhebliche Divergenz zwischen Papier- und Physikalgold untergräbt letztlich das Vertrauen in goldgedeckte Finanzprodukte.

Kurzum, wer glaubt, mit einem Gold-ETF oder Future kontrahierungssicher gegen den «Crash» gewappnet zu sein, sollte das Kleingedruckte lesen. Die unangenehme Realität ist, dass viele dieser Konstrukte im Krisenfall Mechanismen enthalten, die gerade dann greifen, wenn man das Gold am nötigsten braucht. Aus Sicht der Österreichischen Schule erfüllt nur physisches Gold die Kriterien von gutem Geld (Sound Money) vollumfänglich: Es ist ein realer Wert, kein Versprechen, und sein Besitz ist nicht von Dritten abhängig.

Eine Frage zum Schluss

Angesichts explodierender Goldpreise und wachsender Unsicherheit drängt sich die Frage auf, ob das Risiko einer möglichen Nicht-Konvertierbarkeit von Papiergold ins Physische am Markt ausreichend eingepreist ist. Für Anleger, die Gold als Versicherung gegen systemische Krisen halten, gilt es zu prüfen: Besitzt Ihre «Versicherungspolice» womöglich Klauseln, die genau im Ernstfall eine Auszahlung in Sachwerten verhindern? Mit anderen Worten: Haben Sie wirklich Gold – oder nur ein Stück Papier mit dem Wort Gold darauf?

Wohlgemerkt, dies ist kein Plädoyer, Papiergold gänzlich zu meiden – es erfüllt wichtige Funktionen für Handel und Liquidität. Doch eine kluge Strategie könnte darin bestehen, innerhalb der Goldallokation zu diversifizieren: einen soliden Anteil physisch zu halten (im eigenen Tresor oder sicher ausserhalb des Fiat-Bankensektors verwahrt) und papierene Instrumente vor allem für kurzfristige Handelszwecke einzusetzen.

Referenzen

[1] Reuters (2022): «Nickel Trading Chaos Forces LME to Cancel Trades»

[2] Bullion.Directory (2021): «SLV Prospectus Updated Amid Silver Squeeze»

[3] Kitco News (2024): «ECB: Leveraged Gold Markets Pose Stability Risks»

ADRESSE

München, NYC, Singapur, Vaduz, Zürich

ANRUF

Nach Vereinbarung